Sprawdzanie statusu kontrahenta w VAT leży w interesie podatnika – może stanowić o dochowaniu należytej staranności oraz uchronić przed odliczeniem podatku VAT od „nie-podatnika” lub podatnika innego niż podatnik czynny.

Na stronie podatki.gov.pl dostępne jest kilka wyszukiwarek, jeśli chodzi o status kontrahenta są to:

-

wyszukiwarka Wykazu podatników VAT, tzw. biała lista – umożliwia wyszukanie podmiotów zarejestrowanych, niezarejestrowanych oraz wykreślonych i przywróconych do rejestru VAT;

-

Sprawdzenie statusu NIP – umożliwia sprawdzenie statusu NIP czy numer ten jest poprawny, unieważniony, uchylony, czy też nie istnieje;

-

Potwierdzenie numeru VAT UE (VIES) – umożliwia uzyskanie potwierdzenia aktywności numeru VAT danego podmiotu w transakcjach zagranicznych (np. import usług, WNT);

-

Sprawdzenie statusu podmiotu w VAT – umożliwia sprawdzenie czy podmiot jest czynnym, zwolnionym czy też niezarejestrowanym podatnikiem w VAT, po wybraniu tej wyszukiwarki pojawia się wybór wyszukiwarek z pkt 1 i 2, więc w istocie nie jest to odrębna wyszukiwarka.

Istnieje również możliwość uzyskania od organu pisemnego potwierdzeni czy dany podatnik jest zarejestrowany jako podatnik VAT czynny lub zwolniony (art. 96 ust. 13 ustawy o VAT) – z takim wnioskiem może zgłosić się sam podatnik lub osoba trzecie mająca w tym interes prawny.

W celu weryfikacji statusu kontrahenta polskiego można zatem korzystać z dwóch wyszukiwarek:

-

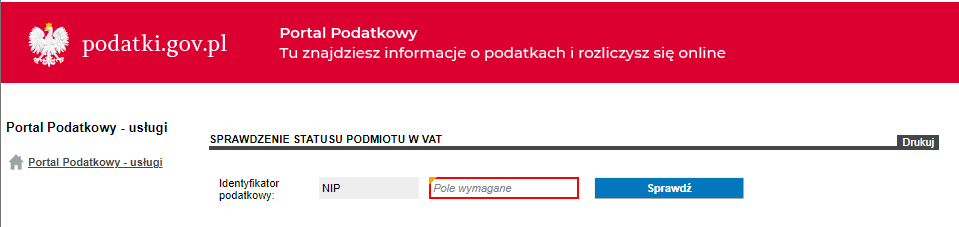

w ramach Portalu podatkowego „Sprawdzenie statusu podmiotu w VAT”

Po wpisaniu NIP kontrahenta otrzymamy informację, o tym jaki jest jego status na dzień sprawdzenia: czynny, zwolniony, niezarejestrowany.

-

w ramach Wykazu podatników VAT (biała lista)

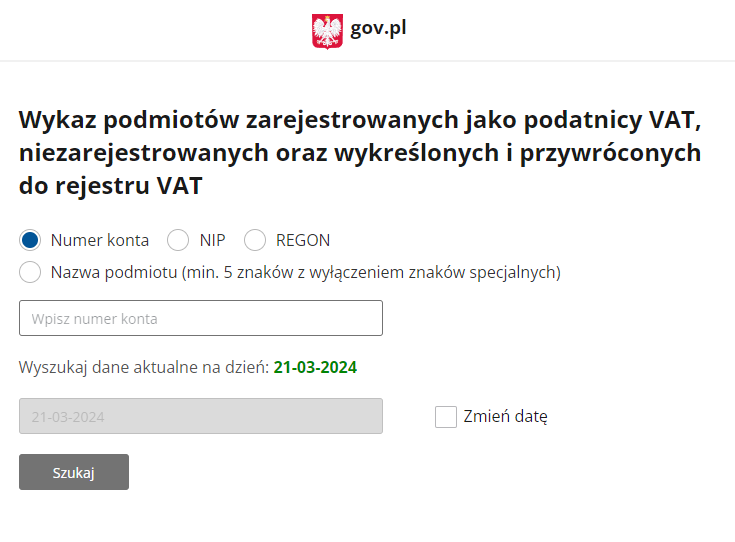

Wyszukiwarka ta jest rozszerzoną wersją wyszukiwarki z Portalu podatkowego, zawiera więcej danych. Udostępniona została od 1 września 2019 r. i umożliwia weryfikację na dany dzień. Zaleca się korzystanie z tej wyszukiwarki celem rzetelnej weryfikacji kontrahentów. Wykaz aktualizowany jest raz na dobę, w dni robocze.

Informacji o kontrahencie można wyszukiwać po numerze konta bankowego, nazwie podmiotu, NIP lub REGON. Można również wskazać dzień na jaki interesuje nas wyszukanie, przy czym pamiętać należy, ze pozycja Status podatnika wyświetla dane wyłącznie na dzień bieżący.

Jakie informacje wynikają z Wykazu podatników VAT (biała lista)?

-

Nazwa firmy lub imię i nazwisko (w przypadku jednoosobowej działalności gospodarczej);

-

Numer NIP

-

Status podatnika (wg stanu na dzień sprawdzenia): czynny, zwolniony, niezarejestrowany

-

Numer REGON

-

Numer w KRS

-

Adres siedziby lub stałego miejsca prowadzenia działalności lub adres miejsca zamieszkania

-

Imiona i nazwiska prokurentów oraz ich numery identyfikacji podatkowej

-

Imiona i nazwiska osób wchodzących w skład organu uprawnionego do reprezentowania podmiotu oraz ich numery identyfikacji podatkowej

-

Imię i nazwisko lub firma (nazwa) wspólnika oraz jego numer identyfikacji podatkowej

-

Numery rachunków rozliczeniowych lub imiennych rachunków w SKOK

-

Data rejestracji jako podatnika VAT

-

Data odmowy rejestracji jako podatnika VAT

-

Data wykreślenia rejestracji jako podatnika VAT

-

Data przywrócenia rejestracji jako podatnika VAT

W wykazie tym znajdują się również podmioty, którym organ odmówił rejestracji, wykreślił z rejestru lub przywrócił do rejestru. Co może okazać się szczególnie przydatne w przypadku odliczenia podatku VAT z faktury otrzymanej od kontrahenta, którego organ wykreślił z rejestru gdyż zgodnie z art. 96 ust. 9 pkt 2 czy też pkt 4 ustawy o VAT – Naczelnik urzędu skarbowego wykreśla z urzędu podatnika z rejestru jako podatnika VAT bez konieczności zawiadamiania o tym podatnika, jeżeli (2) mimo podjętych udokumentowanych prób nie ma możliwości skontaktowania się z podatnikiem albo jego pełnomocnikiem lub (4) podatnik albo jego pełnomocnik nie stawia się na wezwania naczelnika urzędu skarbowego, naczelnika urzędu celno-skarbowego, dyrektora izby administracji skarbowej lub Szefa Krajowej Administracji Skarbowe. Mimo takiego wykreślenia podmiot niewiedzący o tym wykreśleniu dalej prowadzi sprzedaż i wystawia faktury.

Martyna Archacka

Kancelaria Wyrzykowscy