Poniżej przedstawiamy krok po kroku jak należy wypełnić poszczególne pola w przypadku rejestracji jako podatnika VAT czynnego podmiotu posiadającego siedzibę działalności gospodarczej na terytorium Polski.

1. Należy podać NIP podatnika w poz. 1.

2. W poz. 4, jako cel złożenia zgłoszenia należy zaznaczyć poz. 1 – rejestracja. W poz. 5 należy podać nazwę urzędu skarbowego właściwego dla podatnika.

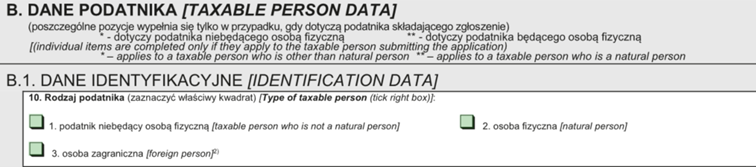

3. W poz. 10 należy zaznaczyć:

a. poz. 1 „podatnik niebędący osobą fizyczną” jeżeli rejestracja dotyczy osoby prawnej albo jednostki organizacyjnej nieposiadającej osobowości prawnej, czyli przykładowo: spółki z o.o., spółki cywilnej, albo

b. poz. 2 „osoba fizyczna” jeżeli rejestracja dotyczy osoby fizycznej zamierzającej prowadzić działalność gospodarczą (jednoosobowa działalność gospodarcza).

4. W przypadku rejestracji dokonywanej od końca 2022 roku poz. 11 należy zostawić niewypełnione. Od 1 stycznia 2023 r. w poz. 11 należy zaznaczyć pole 2 jeżeli rejestracja nie dotyczy grupy VAT. Przepisy o grupach VAT, przy spełnieniu określonych warunków, umożliwiają tworzenie jednego podatnika VAT przez kilka podmiotów – wówczas składa się do naczelnika urzędu skarbowego jedną deklarację VAT-7/VAT-7K zawierającą sprzedaż i nabycia wszystkich podmiotów wchodzących w skład grupy VAT. Jeżeli zgłoszenie dotyczyłoby rejestracji grupy VAT zaznacza się pole 1.

5. W poz. 12-15 należy podać dane podatnika dokonującego rejestracji. Podatnik niebędący osobą fizyczną podaje nazwę pełną, nazwę skróconą i datę rozpoczęcia działalności. Podatnik będący osobą fizyczną podaje nazwisko, imię pierwsze i drugie, imię ojca, imię matki, PESEL i datę urodzenia.

6. W poz. 16-24 należy podać adres zamieszkania (w przypadku osób fizycznych) albo adres siedziby (w przypadku osób niebędących osobą fizyczną).

7. W zależności od sytuacji, rejestracja jako podatnik VAT czynny będzie wymagać zaznaczenia różnego pola w części C1 formularza. Należy zaznaczyć pole:

a. Nr 29 – jeżeli podatnikowi rozpoczynającemu działalność gospodarczą nie przysługuje prawo do zwolnienia podmiotowego, przeznaczonego dla podatników osiągających wartość sprzedaży nieprzekraczającą 200 000 zł.

Zwalnia się od podatku sprzedaż dokonywaną przez podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym kwoty 200.000 zł. Do wartości sprzedaży nie wlicza się kwoty podatku.

Sprzedaż dokonywaną przez podatnika rozpoczynającego w trakcie roku prowadzenie sprzedaży jest zwolniona jeżeli przewidywana przez niego wartość sprzedaży nie przekroczy, w proporcji do okresu prowadzonej działalności gospodarczej w roku kwoty 200 000 zł – podatnik rozpoczynający działalność ustala limit biorąc pod uwagę liczbę dni prowadzenia działalności w stosunku do liczby dni w danym roku.

Podatnicy, którzy nie mogą korzystać z tego zwolnienia i powinni zaznaczyć to pole to podatnicy niespełniający progu kwotowego lub dokonujący sprzedaży:

- towarów wymienionych w załączniku nr 12 do ustawy o podatku od towarów i usług (np. złoto, srebro),

- budynków, budowli lub ich części, w przypadkach, o których mowa w art. 43 ust. 1 pkt 10 lit. a i b ustawy o podatku od towarów i usług,

- terenów budowlanych,

- nowych środków transportu,

- hurtowych i detalicznych części i akcesoriów do pojazdów samochodowych i motocykli (PKWiU 45.3 i/lub PKWiU 45.4)

- towarów opodatkowanych podatkiem akcyzowym (z wyjątkami),

- następujących towarów, w związku z zawarciem umowy w ramach zorganizowanego systemu zawierania umów na odległość, bez jednoczesnej fizycznej obecności stron, z wyłącznym wykorzystaniem jednego lub większej liczby środków porozumiewania się na odległość do chwili zawarcia umowy włącznie: preparatów kosmetycznych i toaletowych (PKWiU 20.42.1), komputerów, wyrobów elektronicznych i optycznych (PKWiU 26), urządzeń elektrycznych (PKWiU 27), maszyn i urządzeń, gdzie indziej niesklasyfikowanych (PKWiU 28),

- usług prawniczych,

- usług jubilerskich

- usług ściągania długów (w tym factoringu),

- usług w zakresie doradztwa (z wyjątkiem doradztwa rolniczego związanego z uprawą i hodowlą roślin oraz chowem i hodowlą zwierząt, a także związanego ze sporządzaniem planu zagospodarowania i modernizacji gospodarstwa rolnego).

b. Nr 33 – jeżeli podatnik dobrowolnie rezygnuje z prawa do zwolnienia podmiotowego – mógłby korzystać ze zwolnienia z uwagi na to, że przewidywana przez niego wartość sprzedaży nie przekroczy, w proporcji do okresu prowadzonej działalności gospodarczej w roku podatkowym kwoty 200 000 zł lub korzystał do tej pory z tego zwolnienia, nie przekroczył progu i chce zarejestrować się jako podatnik VAT czynny.

c. Nr 34 – jeżeli podatnik jest rolnikiem ryczałtowym i chce rozliczać się jako podatnik VAT czynny. Rolnik ryczałtowy ma prawo do zwolnienia z podatku VAT dla sprzedaży produktów rolnych i świadczenia usług rolniczych – jeżeli rezygnuje z tego zwolnienia zaznacza pole 34.

d. Nr 35 – jeżeli podatnik utracił prawo do zwolnienia podmiotowego w wyniku przekroczenia limitu wartości sprzedaży albo rozpoczęcie prowadzenia sprzedaży towarów lub usług wyłączających prawo do zwolnienia podmiotowego.

e. Nr 36 – jeżeli podatnik dokonuje sprzedaży wyłączającej prawo do zwolnienia podmiotowego.

f. Nr 38 – jeżeli podatnik będzie ułatwiał dokonywanie sprzedaży towarów poprzez użycie interfejsu elektronicznego, takiego jak platforma, platforma handlowa, portal lub podobne środki do których zastosowanie ma art. 7a ust. 1 i 2 ustawy o podatku od towarów i usług.

g. Nr 39 - jeżeli podatnik będzie ułatwiał dokonywanie sprzedaży towarów poprzez użycie interfejsu elektronicznego, takiego jak platforma, platforma handlowa, portal lub podobne środki do których zastosowanie ma art. 109b ust. 1 ustawy o podatku od towarów i usług.

W poz. 40 należy wskazać datę, począwszy od której czynności będzie rozliczać jako czynny podatnik VAT – data rezygnacji ze zwolnienia albo utraty prawa do zwolnienia. Podatnik rozpoczynający działalność i rejestrujący się jako podatnik VAT czynny podaje datę rozpoczęcia działalności gospodarczej.

8. Poz. 41 należy zostawić pustą, jeżeli podatnik nie będzie świadczył usług finansowych, o których mowa w art. 43 ust. 1 pkt 7, 12, 38-81 (np. usługi zarządzania funduszami inwestycyjnym, usługi udzielania kredytów lub pożyczek) lub jeżeli będzie świadczył takie usługi i będzie korzystał ze zwolnienia z podatku VAT dla tych usług. Jeżeli chce traktować te usługi jako opodatkowane należy zaznaczyć pole 1. W przypadku zaznaczenia pola 1 albo 2 należy uzupełnić poz. 42 (podatnik rozliczający VAT kwartalnie) albo poz. 44 (podatnik rozliczający VAT miesięcznie).

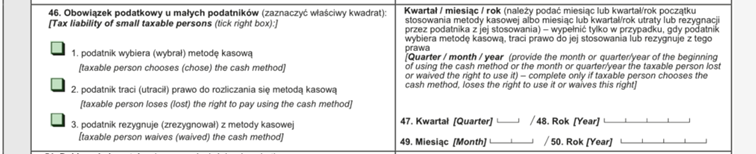

9. Poz. 46 wypełnia mały podatnik czyli podatnik, u którego wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1.200.000 euro (projektowana zmiana – 2 mln euro) (próg ten nie dotyczy prowadzącego przedsiębiorstwo maklerskie, zarządzającego funduszami inwestycyjnymi, zarządzającego alternatywnymi funduszami inwestycyjnymi, będącego agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu).

Rozpoczynając działalność gospodarczą mały podatnik może zaznaczyć pole 1 jeżeli wybiera metodę kasową albo pole 3 jeżeli nie będzie stosował metody kasowej. Dodatkowo wypełnia poz. 47 albo 49 podając okres rozliczeniowy. Dla podatnika rozpoczynającego działalność gospodarczą w trakcie istotna jest przewidywana wartość sprzedaży w proporcji do okresu prowadzonej działalności gospodarczej, a jej przekroczenie wyłącza możliwość dalszego stosowania metody kasowej.

Podatnik nie ma obowiązku wypełniania poz. 46 jeżeli nie chce korzystać z metody kasowej i nie jest pewien czy będzie małym podatnikiem. Niezaznaczenie w tej pozycji żadnego z pól 1-3 będzie równoznaczne z przyjęciem zasad ogólnych rozpoznawania obowiązku podatkowego (brak metody kasowej).

10. Poz. 51 wypełnia się w przypadku zgłoszenia aktualizującego – gdyż przez pierwsze 12 miesięcy podatnik nie ma wyboru i musi rozliczać podatek VAT miesięcznie.

Mały podatnik rozpoczynający działalność gospodarczą, który wybrał metodę kasową jest obowiązany rozliczać podatek VAT za okresy miesięczne przez okres pierwszych 12 miesięcy. Po upływie 12 miesięcy jest obowiązany rozliczać podatek VAT kwartalnie. Mały podatnik rozpoczynający działalność gospodarczą, który wybrał metodę kasową w poz. 51 nie zaznacza pola 1 ani pola 2.

Mały podatnik rozpoczynający działalność gospodarczą, który nie wybrał metody kasowej jest obowiązany rozliczać podatek VAT za okresy miesięczne przez okres pierwszych 12 miesięcy – w poz. 51 nie zaznacza pola 1 ani pola 2. Po upływie 12 miesięcy ma prawo rozliczać podatek VAT kwartalnie – wówczas składa ponownie VAT-R jako aktualizację.

Podatnik niebędący małym podatnikiem nie może rozliczać podatku VAT kwartalnie – w poz. 51 nie zaznacza pola 1 ani pola 2.

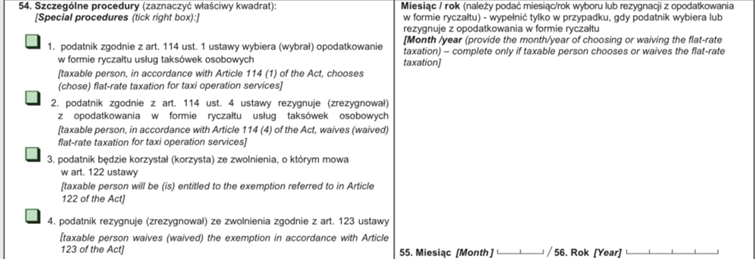

11. Poz. 54 dotyczy procedur szczególnych. Pole 1 i 2 dotyczy usług taksówek osobowych. Pole 2 i 3 dotyczy złota inwestycyjnego.

12. W przypadku podatnika rozpoczynającego działalność gospodarczą, rejestrującego się jako podatnik VAT czynny w części c.2 zaznacza poz. 57 i wypełnia poz. 63. Deklaracja VAT-8 nie dotyczy czynnych podatników VAT, zaś deklaracja VAT-12 dotyczy usług taksówek osobowych. Pola 58-60 zostawia się niezaznaczone.

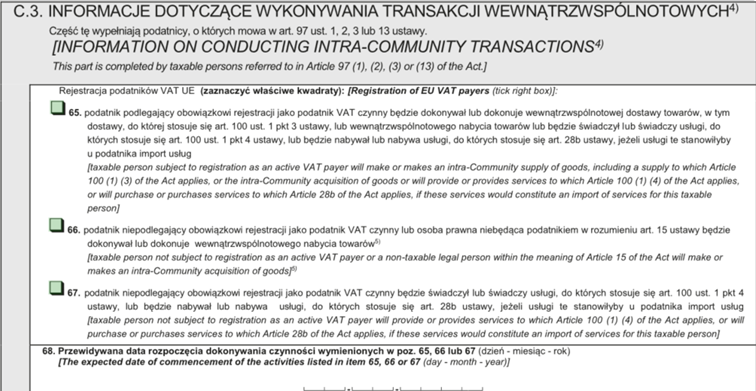

13. Jeżeli podatnik będzie dokonywał transakcji wewnątrzwspólnotowych powinien dokonać rejestracji w systemie VIES. W tym celu zaznacza pole 65 i wypełnia poz. 68.

14. W części D, w poz. 71 podatnik zaznacza pole 1 jeżeli chce złożyć wniosek o wydanie potwierdzenia zarejestrowania albo pole 2 jeżeli nie chce składać takiego wniosku. Składając wniosek wymagane jest wniesienie opłaty skarbowej w wysokości 170 zł.

15. W części E należy wpisać imię i nazwisko podatnika albo osoby reprezentującej podatnika, wpisać datę wypełnienia i złożyć podpis. Pola 74 i 75 są dobrowolne, ale podanie danych kontaktowych może ułatwić kontakt ze strony pracowników urzędu skarbowego.

Paweł Czaplicki

Kancelaria Wyrzykowscy